Crédito, 即产业链上一家A公司缴纳某种税之后,购买了这个含税产品的B公司,可以在纳该种税时,将A公司缴纳的税从自己的税中扣除,主要是三种税有crédito。

(以下税率仅为举例,不代表真实税率,实际进口原料药IPI多为零,PIS Confis 诸多医药产品也为零)

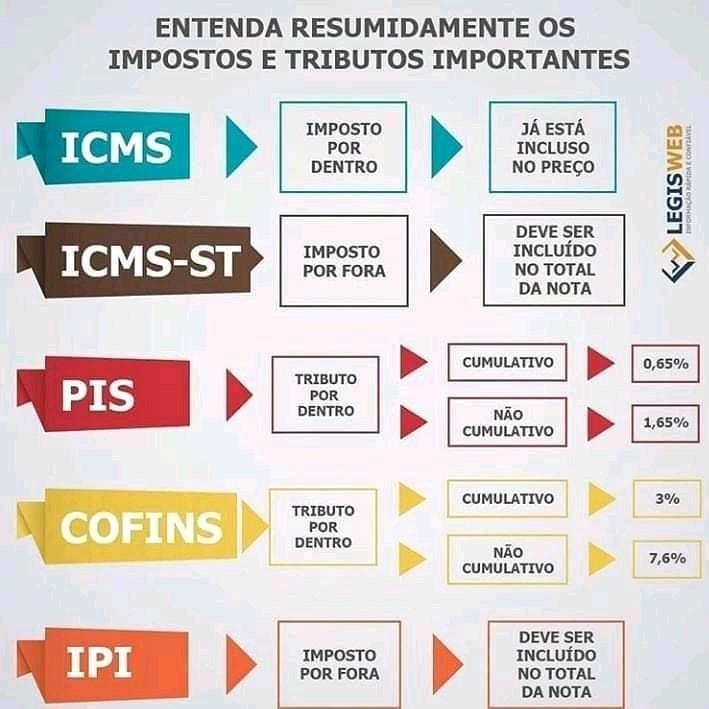

IPI 工业产品税。比如,公司A生产/进口原料药阿莫西林, 进口价格100雷亚尔,税率20%,即纳税20real。 他以240卖给制药公司B用于制药, IPI税为 40,他可以拿进口时的20real 抵扣, 此次销售时实际纳税20real。B制药公司把阿莫西林制成胶囊, 以600的价格卖给药房,应纳税100, 他可以使用A公司拿过来的40real的 crédito,实际纳税60real. IPI仅存在于工业制造和进口,纯分销时不存在IPI,比如药房再卖给诊所,就不存在IPI,也没有Crédito。(IPI为外税por Fora,计算方法为“1+税率%=售价“ 下章介绍)

ICMS 商品和服务流通税。与IPI类似,但存在于所有阶段。产业链后端的公司,可以将前端公司纳税拿来抵扣。采用简易纳税simples nacional的公司不可以使用crédito,simples nacional 卖给lucro presumido/ real 的公司,可以生成credito。比如制药公司A将药品阿莫西林胶囊卖给药房B, 售价100, 其中包含ICMS税率为18%,净价82 real, 药房将药品卖给消费者售价200real, 依法应纳税 36real,可以使用药厂发票中的18real,实际纳税为18real. (ICMS为内税por Dentro,计算方法为 ”售价 X(1-税率%)=净价“, ICMS-ST模式为外税,将在下面章节中介绍)

PIS/Confins。使用真实利润纳税模式lucro real的公司使用,称为 非累计模式 NÃO CUMULATIVOS,税率为PIS1,65%和 Confins7,6%。推定利润的公司 lucro presumido 则不可以使用crédito,称为累计模式 CUMULATIVOS,税率0,65%和 Confins3.0%。看上去比较低,但是因为不使用crédito,实际纳税有高有低。PIS/Confins 为内税por dentro,计算方法与ICMS相同。